ವಾಲ್ಮೀಕಿ ಅಭಿವೃದ್ಧಿ ನಿಗಮ ಹಗರಣ; ಬಿ. ನಾಗೇಂದ್ರ ನಿರೀಕ್ಷಣಾ ಜಾಮೀನು ರದ್ದು ಕೋರಿ ಹೈಕೋರ್ಟ್ಗೆ ಸಿಬಿಐ ಅರ್ಜಿ

- by Jagan Ramesh

- January 22, 2026

- 193 Views

ಬೆಂಗಳೂರು: ಮಹರ್ಷಿ ವಾಲ್ಮೀಕಿ ನಿಗಮದ ಕೋಟ್ಯಂತರ ರೂ. ಹಣ ದುರ್ಬಳಕೆ ಪ್ರಕರಣದಲ್ಲಿ ಮಾಜಿ ಸಚಿವ ಬಿ. ನಾಗೇಂದ್ರ ಅವರಿಗೆ ನಿರೀಕ್ಷಣಾ ಜಾಮೀನು ಮಂಜೂರು ಮಾಡಿರುವ ವಿಚಾರಣಾ ನ್ಯಾಯಾಲಯದ ಕ್ರಮ ಪ್ರಶ್ನಿಸಿ ಸಿಬಿಐ ಹೈಕೋರ್ಟ್ ಮೆಟ್ಟಿಲೇರಿದೆ.

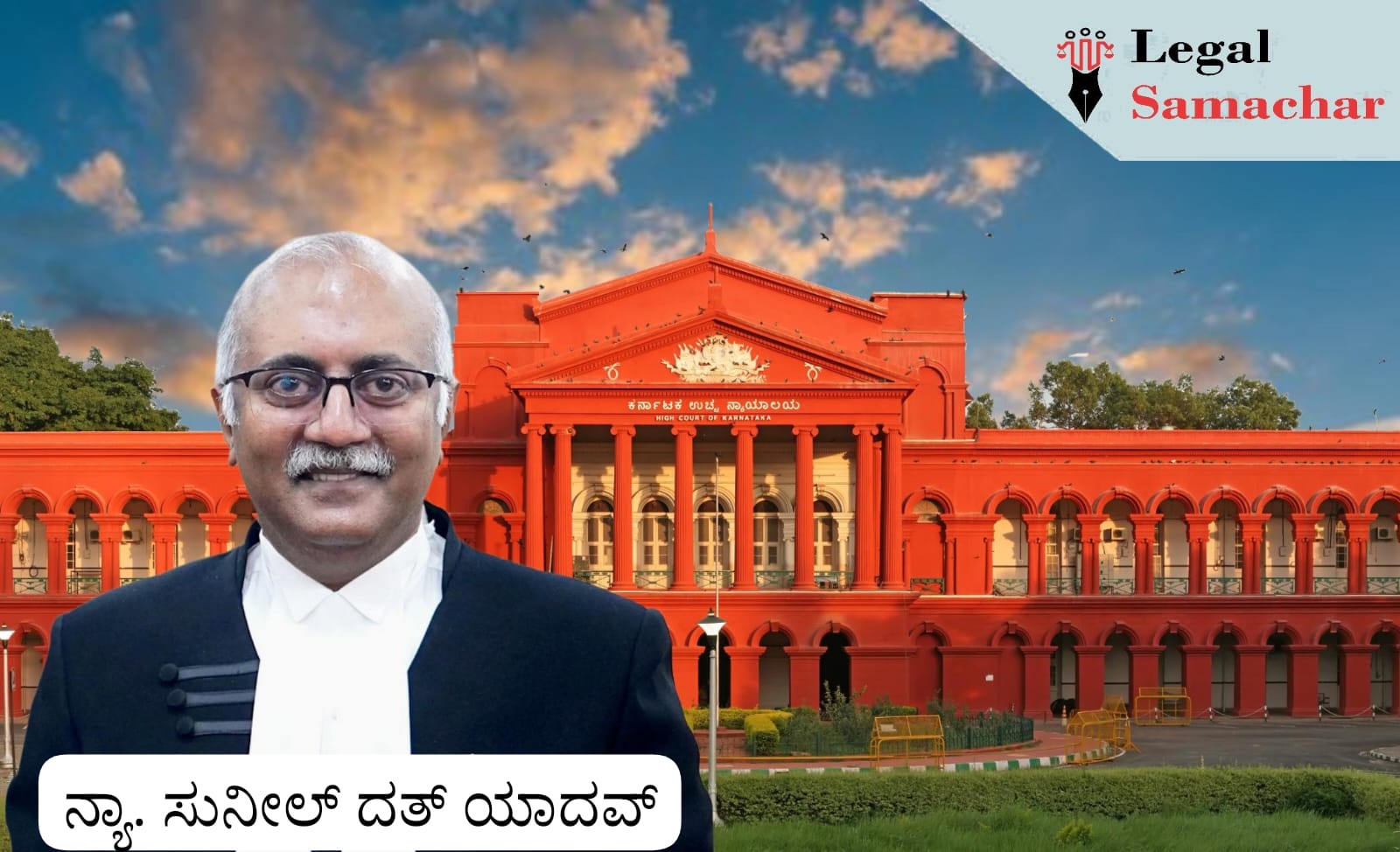

ಜನಪ್ರತಿನಿಧಿಗಳ ವಿಶೇಷ ನ್ಯಾಯಾಲಯ ಮಂಜೂರು ಮಾಡಿರುವ ನಿರೀಕ್ಷಣಾ ಜಾಮೀನು ರದ್ದು ಕೋರಿ ಸಿಬಿಐ ಸಲ್ಲಿಸಿರುವ ಅರ್ಜಿಯನ್ನು ಗುರುವಾರ ವಿಚಾರಣೆ ನಡೆಸಿದ ನ್ಯಾಯಮೂರ್ತಿ ಎಸ್. ಸುನೀಲ್ ದತ್ ಯಾದವ್ ಅವರಿದ್ದ ಏಕಸದಸ್ಯ ನ್ಯಾಯಪೀಠವು ಬಿ. ನಾಗೇಂದ್ರಗೆ ನೋಟಿಸ್ ಜಾರಿಗೊಳಿಸಿ, ವಿಚಾರಣೆಯನ್ನು ಜನವರಿ 29ಕ್ಕೆ ಮುಂದೂಡಿತು.

ವಿಚಾರಣೆ ವೇಳೆ ಸಿಬಿಐ ವಿಶೇಷ ಸರ್ಕಾರಿ ಅಭಿಯೋಜಕ ಪಿ. ಪ್ರಸನ್ನಕುಮಾರ್ ವಾದ ಮಂಡಿಸಿ, ಹೈಕೋರ್ಟ್ನ ಸಮನ್ವಯ ಪೀಠದ ನಿಗಾದಲ್ಲಿ ನಡೆಯುತ್ತಿರುವ ಪ್ರಕರಣದಲ್ಲಿ ವಿಚಾರಣಾ ನ್ಯಾಯಾಲಯವು ಕಾಂಗ್ರೆಸ್ ಶಾಸಕ ನಾಗೇಂದ್ರಗೆ ನಿರೀಕ್ಷಣಾ ಜಾಮೀನು ಮಂಜೂರು ಮಾಡಿದೆ. ಹಲವು ಹಣ ದುರ್ಬಳಕೆ ಪ್ರಕರಣಗಳಲ್ಲಿ ನಾಗೇಂದ್ರ ಭಾಗವಹಿಸಿದ್ದಾರೆ ಎಂದು ಸಿಬಿಐ ಹೇಳಿದೆ. ಆದರೆ, ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಹಾಜರುಪಡಿಸಿಲ್ಲ ಎಂದು ವಿಚಾರಣಾ ನ್ಯಾಯಾಲಯ ಆದೇಶ ಮಾಡಿದೆ. ಆದರೆ, ಇದು ವಾಸ್ತವಕ್ಕೆ ದೂರವಾದ ವಿಚಾರ. ತನಿಖಾಧಿಕಾರಿಯು ಹಾಜರಾಗಿ ಕೇಸ್ ಡೈರಿ ಮತ್ತು ಸಾಕ್ಷಿಗಳ ಹೇಳಿಕೆಯನ್ನು ವಿಚಾರಣಾ ನ್ಯಾಯಾಲಯಕ್ಕೆ ಸಲ್ಲಿಸಿದ್ದರು ಎಂದರು.

ಸರ್ಕಾರದ ನಿಗಮಗಳ ಹಣವನ್ನು ಮುಂಬೈನಲ್ಲಿನ ಇಬ್ಬರು ಮಹಿಳೆಯರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗಿದೆ. ಅವರು ಆ ಹಣವನ್ನು ಆಭರಣ ಖರೀದಿಸಲು ಬಳಸಿದ್ದಾರೆ. ಈ ಎಲ್ಲ ದಾಖಲೆಗಳನ್ನು ವಿಚಾರಣಾ ನ್ಯಾಯಾಲಯ ಮುಂದೆ ಸಿಬಿಐ ಇಟ್ಟಿತ್ತು. ಸಿಬಿಐ ಡಿಐಜಿ ಅವರು ನ್ಯಾಯಾಲಯಕ್ಕೆ ಹಾಜರಾಗಿ ಮಾಹಿತಿ ನೀಡಿದ್ದಾರೆ. ಇದಕ್ಕಾಗಿ ನಾಗೇಂದ್ರ ಅವರ ಕಸ್ಟಡಿ ತನಿಖೆಗೆ ಅಗತ್ಯವಾಗಿದೆ. ಸಚಿವರಾಗಿದ್ದ ನಾಗೇಂದ್ರ ಅವರು ಸರ್ಕಾರದ ಹಣವನ್ನು ದುರ್ಬಳಕೆ ಮಾಡಿಕೊಂಡಿದ್ದಾರೆ. ಇದಕ್ಕಾಗಿ ಹೈಕೋರ್ಟ್ ಈ ಪ್ರಕರಣದ ಮೇಲೆ ನಿಗಾ ಇಟ್ಟಿದೆ. ಪ್ರತಿ ಎರಡು ತಿಂಗಳಿಗೊಮ್ಮೆ ಸ್ಥಿತಿಗತಿ ವರದಿ ಸಲ್ಲಿಸಲು ಹೈಕೋರ್ಟ್ನ ಸಮನ್ವಯ ಪೀಠ ಆದೇಶಿಸಿದೆ. ಆಶ್ಚರ್ಯವೆಂದರೆ ಪ್ರಕರಣದಲ್ಲಿನ ಸಹ ಆರೋಪಿಗಳಿಗೆ ನಿರೀಕ್ಷಣಾ ಜಾಮೀನು ನಿರಾಕರಿಸಲಾಗಿದೆ. ಈಗ ಸಾಕ್ಷಿಗಳು ಲಭ್ಯರಾಗದಿರಬಹುದು. ಆದ್ದರಿಂದ, ತುರ್ತಾಗಿ ವಿಚಾರಣೆ ನಡೆಸಬೇಕು ಎಂದು ಕೋರಿದರು.

ಇಡಿ ಅರ್ಜಿಯೂ ಹೈಕೋರ್ಟ್ನಲ್ಲಿ ಬಾಕಿ:

ಕರ್ನಾಟಕ ಮಹರ್ಷಿ ವಾಲ್ಮೀಕಿ ಪರಿಶಿಷ್ಟ ಪಂಗಡಗಳ ಅಭಿವೃದ್ಧಿ ನಿಗಮದ (ಕೆಎಂವಿಎಸ್ಟಿಡಿಸಿಎಲ್) ಬ್ಯಾಂಕ್ ಖಾತೆಯಿಂದ ಅಕ್ರಮವಾಗಿ 95 ಕೋಟಿ ರೂ. ವರ್ಗಾವಣೆ ಮಾಡಲಾಗಿದೆ ಎಂಬ ಆರೋಪಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪ್ರಕರಣದ ಮೊದಲನೇ ಆರೋಪಿ ಮಾಜಿ ಸಚಿವ ಬಿ. ನಾಗೇಂದ್ರಗೆ ಜನಪ್ರತಿನಿಧಿಗಳ ವಿಶೇಷ ನ್ಯಾಯಾಲಯ ಮಂಜೂರು ಮಾಡಿರುವ ಜಾಮೀನು ರದ್ದತಿ ಕೋರಿ ಜಾರಿ ನಿರ್ದೇಶನಾಲಯ ಸಲ್ಲಿಸಿರುವ ಅರ್ಜಿಯೂ ಹೈಕೋರ್ಟ್ನಲ್ಲಿ ವಿಚಾರಣೆಗೆ ಬಾಕಿ ಇದೆ.

Comments (0)